دانستن نکات حقوقی چک و سفته برای همه افراد خصوصاً کسانی که در مناسبات تجاری بیشتر از چک و سفته استفاده می کنند، الزامی است. به علت خطرات نقل و انتقال پول و توسعه تجارت و بازرگانی امروزه در بسیاری از معاملات از چک و سفته استفاده میگردد و بسیاری از روابط اقتصادی از این طریق صورت میگردد و همواره سعی دولتها بر این بوده که این دو جایگزین نقدینگی و پول شوند تا افراد جامعه بتوانند به راحتی در روابط مالی خود از اینها استفاده کنند.

در این نوشتار سعی بر این است که تعریف درستی از این موضوع ارائه گردد و تفاوت این دو مشخص شود و در پایان نکات حقوقی چک و سفته توضیح داده شود که لازم است افراد از آن اطلاع داشته باشند.

نکات حقوقی چک و سفته

تعریف چک

یک نوع سند خاص و از جمله اسناد تجاری است که در برگه مخصوص نوشته میشود و دارای تاریخ و ارزش مالی است که معمولاً برای خرید در زمان کنونی یا آینده استفاده میگردد و صاحب آن پس از نوشتن مبلغ ریالی و تاریخ مورد نظر جهت پرداخت، آن را امضا نموده و در تاریخ سررسید فرد دارنده آن به بانک مراجعه نموده و مقدار وجه مشخص شده را دریافت میکند.

این برگه جایگزینی برای پول نقد است و وسیلهای جهت پرداختهای نقدی میباشد و افراد در معاملات روزمره خود میتوانند آن را به کار برند البته قابل ذکر است که این برگه باید زمانی صادر گردد که صادرکننده به اندازه وجه نوشته شده در آن بر روی حساب خود پول داشته باشد و به جای دریافت پول از بانک و پرداخت آن به دیگران اقدام به صدور این برگه نماید و فرد صادرکننده باید متن آن را بهطور دقیق و بدون خط خوردگی تکمیل نماید و درصورتیکه دارای خطخوردگی شود باید کلمه یا عدد درست در پشت آن نوشته شده و امضا گردد.

.این برگه بدون امضا معتبر نمیباشد و درج مهر یا اثر انگشت به جای امضا قابل قبول نیست.

فلذا صدور چک مسئولیت قانونی دارد و دانستن نکات قانونی چک و سفته نیز الزامی است

چک از نظر میزان اطمینان در وصول وجه آن دارای اقسام مختلفی میباشد که عبارتاند از:

- عادی: برگهای است که صاحب حساب آن را در وجه سایر افراد صادر مینماید این نوع دارای اعتبار پرداختی خاص و درستی نیست و تنها به اعتبار صاحب حساب میتوان به آن اطمینان کرد بنابراین تنها باید از افرادی که از حساب آنها مطمئن هستید این نوع را دریافت نمایید.

- تأیید شده: برخلاف نوع عادی این نوع از اعتبار پرداختی بهتری برخوردار است و بانک وجود مبلغ صادرشده در آن را تأیید مینماید و مبلغ درج شده در برگه را از حساب صادرکننده جدا و مسدود میکند و آن مبلغ را تنها به دارنده چک پرداخت میکند.

- رمزدار یا بین بانکی: این نوع بنا بر تقاضای مشتری توسط بانک برای بانکی دیگر در سطح کشور صادر میگردد و در واقع باعث انتقال پول از حساب بانکی مشتری به بانک دیگری میگردد و همراه رمز صادر میشود.

- تضمین شده یا بانکی: این نوع نیز بنا بر تقاضای مشتری توسط بانک صادر میگردد اما تفاوت آن با بین بانکی در این است که در وجه خود همان بانک یا شعب آن و نه بانکهای دیگر صادر میگردد و پرداخت وجه توسط خود بانک تضمین میشود.

- مسافرتی: این همان تراول میباشد که توسط بانک صادرشده و مبلغ آن بر روی آن درج شده و در خرید و معاملات روزمره از آن استفاده میگردد.

- سفید امضا: این نوع توسط صادرکننده امضا میشود اما نام دارنده آن، تاریخ، رقم و سایر موارد در آن قید نمیگردد؛ و این حق را به دریافتکننده میدهد که در زمان لازم مبلغ دلخواه را در آن مرقوم کرده و جهت نقد کردن به بانک مراجعه نماید.

- مدتدار: در این نوع تاریخ صدور و سررسید آن متفاوت است به همین دلیل به آن مدتدار یا وعدهدار میگویند مثلاً تاریخ صدور آن 20/03/98 بوده اما تاریخ وصول آن 30/06/98 میباشد. در این نوع صادرکننده آن قابل تعقیب کیفری نیست و از مجازات مبری است.

برای صدور هرکدام از انواع بالا سه رکن باید وجود داشته باشد:

- صادرکننده که همان صاحب حساب است و برگه را تکمیل و امضا مینماید.

– دارنده که فردیست که برگه برای آن صادر میگردد زیرا چک میتواند در وجه شخص معینی صادر شود و همچنین کسی که از طریق وراثت یا پشتنویسی برگه به او انتقال میگردد نیز دارنده محسوب میشود و تنها دارنده میتواند اقدام به شکایت کیفری نموده و آن را برگشت بزند.

– محالعلیه: در اسناد تجاری محل به معنای پول است و چک بیمحل یعنی پول در حساب آن وجود ندارد بنابراین محالعلیه یعنی محلی که پول در آن نگهداری میشود و این همان بانک است.

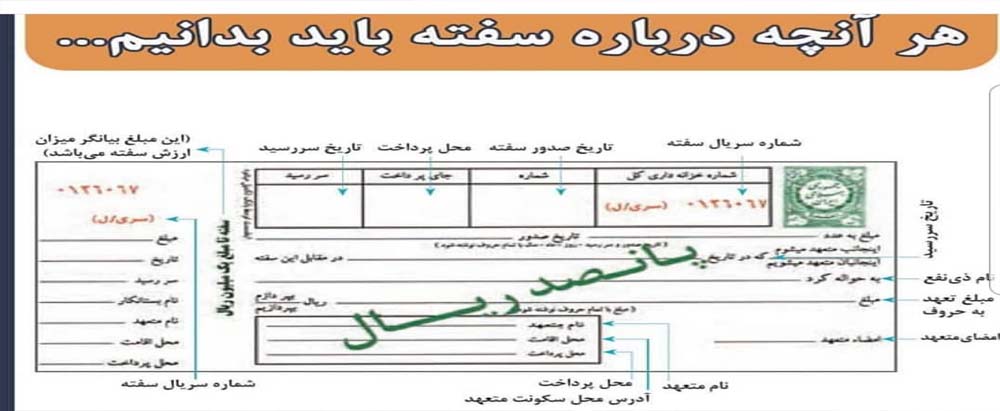

تعریف سفته

در اصطلاح لغوی چیزی است که از کسی عاریه یا قرض گرفته و یا در عوض چیزی گرفته میشود تا در شهر دیگر آن را پس بدهد. به عبارت دیگر مالی است که به شخصی میدهند تا در شهر دیگر به آن شخص پس دهد و نوشتهای از آن بگیر تا مشخص شود وجه به صاحب مال میرسد، بنابراین سفته نوعی سند تجاری میباشد که افراد عادی یا تاجران در معاملات خود از آن استفاده میکنند در واقع نوعی سند تعهد پرداخت است که در آن امضاکننده متعهد میگردد که مبلغ درج شده در آن را پرداخت نماید و در هر برگ آن سقف خاصی برای تعهد وجود دارد.

مثلاً اگر روی برگه نوشته باشد 10 میلیون ریال یعنی آن برگه حداکثر برای یک میلیون تومان دارای اعتبار است و با آن نمیتوان مثلاً 2 میلیون تومان را تعهد کرد این برگه را باید از باجههای بانک تهیه کرد و در صورت خرید آن از بازار آزاد مبلغ آن گرانتر از بهای واقعی بوده و یا حتی ممکن است جعلی باشد. نکات حقوقی متفاوتی برای چک و سفته وضع شده است مهمترین تفاوت این دو، در این است که چک جنبه کیفری دارد و سقف تعهد معینی ندارد و هر مبلغی که در حساب باشد را میتوان در آن درج کرد اما سفته نکات حقوقی متفاوتی دارد و جنبه حقوقی داشته و سقف خاصی را میتوان بهوسیله آن تعهد کرده یعنی صدور چک بلامحل با شرایطی جرم است اما عدم پرداخت سفته در زمان سررسید مطلقاً جرم به معنای کیفری نیست و تنها در دادگاه حقوقی میتوان آن را پیگیری نمود.

نکات حقوقی چک

قبل از هر چیز دانستن این نکته حائز اهمیت است که میان چک حقوقی و کیفری تفاوت است و نکات حقوقی که در رابطه با این دو نوع چک وجود دارد با هم متفاوت است.

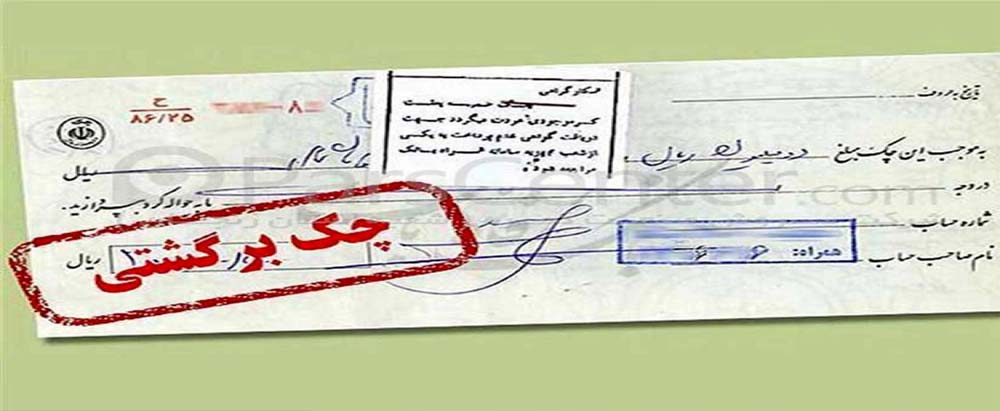

در چک کیفری در صورت برگشت میتوان با مراجعه به دادسرا و تنظیم شکایت کیفری وجه و خسارت خود را مطالبه کرد و متهم که همان صادرکننده میباشد پس از تفهیم اتهام باید وثیقه بگذارد و در صورت نداشتن وثیقه زندانی خواهد شد و متهم با توجه به مبلغ درج شده حداکثر به 2 سال زندان محکوم میگردد.

نکات حقوقی چک حقوقی متفاوت از نوع کیفری است. در نوع حقوقی فرد دارنده میتواند با مراجعه به دادگاه حقوقی و پرداخت هزینه دادرسی وجه و خسارت خود را مطالبه کند ولی از حبس و مجازات صادرکننده آن خبری نیست. طبق ماده 4 قانون جدید در صورت برگشت چک در سامانه بانک مرکزی ثبت میشود و گواهینامهای به فرد دارنده داده میشود که در آن علت عدم پرداخت مانند نداشتن موجودی ثبت میشود و کد رهگیری نیز به دارنده چک داده میشود و برگی مشابه با گواهینامه دارنده به آدرس صادرکننده آن ارسال میگردد.

بنا بر ماده 5 قانون مربوطه درصورتیکه مبلغ حساب فرد صادرکننده کمتر از مبلغ درجشده در برگه باشد بنا بر درخواست دارنده میتوان همان مبلغ را به وی داد مبلغ را پشت برگه بنویسند و گواهینامه مخصوص عدم پرداخت را برای فرد دارنده صادر کنند. بر طبق همین ماده پس از ثبت غیرقابل پرداخت بودن آن در سامانه بانک مرکزی ظرف مدت 24 ساعت بهصورت کاملاً سیستمی اقدامات زیر باید انجام گیرد:

- عدم افتتاح هرگونه حساب و یا کارت جدید به نام دارنده حساب.

- مسدود کردن کلیه حسابها و کارتهای بانکی وی در مؤسسات که البته میزان این مسدودی به میزان مبلغ اعلام شده بانک مرکزی در چک میباشد.

- عدم پرداخت هرگونه تسهیلات بانکی و یا صدور ضمانتنامه.

- عدم پرداخت اعتبار اسناد ارزی یا ریالی.

بنا بر قانون و طبق نکات حقوقی پیرامون چک و سفته که قانونگذار تصویب نموده است هرگاه دارنده چک تا 6 ماه از تاریخ صدور گواهی عدم پرداخت برای وصول وجه اقدام نکند و یا شکایت نکند آن چک دیگر کیفری نیست و صادرکننده آن قابل مجازات نخواهد بود. بر طبق نکات حقوقی پیرامون چک بانکها مکلفاند تمام حسابهای جاری افرادی را که بیشتر از یک بار چک بلامحل صادر کردهاند بسته و تا 3 سال هم به نام آنها حساب جاری دیگری باز نکنند.

در صورت موارد زیر میتوان چک را برگشت زد:

- خالی بودن حساب و یا کم بودن وجه موجود در حساب برای وصول

- تکمیل برگه چک بهصورت نادرست مانند ابهام داشتن و یا خطخوردگی

- دستور عدم پرداخت آن توسط صادرکننده

- صدور آن از حسابی مسدود

باید توجه داشت که برگشت زدن آن به معنای شکایت کردن نیست و پس از برگشت حتماً باید شکایت کیفری انجام داد و دادخواست حقوقی خود را به مراجع قضایی ارائه کرد و تنها دارنده میتواند این اقدامات را انجام دهد و منظور از دارنده بر طبق ماده 11 قانون مربوطه فردیست که برای اولین بار چک را جهت وصول به بانک ارائه میدهد. طبق نکات حقوقی در رابطه با چک و سفته مجازات فردی که چک بیمحل کشیده است بسته به مبلغ متفاوت است:

الف: اگر مبلغ درج شده در برگه کمتر از یک میلیون تومان باشد به حبس تا حداکثر 6 ماه محکوم است

ب: اگر مبلغ از یک میلیون تومان تا پنج میلیون تومان باشد به 6 ماه تا یک سال حبس محکوم خواهد شد

ج: اگر مبلغ از 5 میلیون تومان بیشتر باشد به یک تا دو سال حبس محکوم شده و از داشتن دسته چک به مدت 2 سال محروم میگردد.

البته باید توجه داشت تنها برای نوع کیفری مجازات حبسی اعمال میگردد و مجازات بیانشده بدون شکایت دارنده میسر نیست و فرد دارنده هنگام برگشت آن میتواند به میزان مبلغ درج شده در آن ظرف مدت 15 روز از دادگاه تقاضای توقیف اموال را نماید.

نکات حقوقی سفته

طبق نکات حقوقی سفته حتماً باید مشخصات ظاهری مانند سقف تعهد در سفته رعایت گردد وگرنه مشمول احکام حقوقی نخواهد شد. بر اساس ماده 308 قانون تجارت مبلغ حتماً باید به صورت تمام حروف نوشته شود و مبلغ تعهد شده از مبالغ موجود در برگه بیشتر نباشد و گیرنده مشخص شود اما لازم نیست حتماً نام شخص معینی قید گردد و میتوان آن را در وجه حامل تعهد کرد.

بنا بر نکات حقوقی مربوط به سفته تاریخ در برگه باید مشخص شود و دارنده باید در وقت سررسید وجه را مطالبه کند و در صورت عدم پرداخت وجه باید ظرف 10 روز از تاریخ سررسید اعتراض رسمی یا همان واخواست را ارائه کند که واخواست برگهای چاپی است که در دادگستریها و بانکها وجود دارد و بر طبق آن دستور پرداخت وجه بهوسیله دادگاه صورت میگیرد.

میتوان وضعیت سفته را حتی در صورت خط زدن کلمه «حوالهکرد» تغییر داد به این صورت که آن را پشتنویسی و یا ظهرنویسی کرده و پشت آن بنویسند که این برگه به فلانی انتقال داده شد. تشخیص اینکه فرد امضاکننده پشت برگه بهعنوان ضامن یا ظهرنویس است دشوار میباشد به همین دلیل توصیه میگردد در هنگام امضا عنوان ضمانت کننده یا پرداختکننده وجه و یا عنوان ظهرنویس قید گردد.

طبق نکات حقوقی سفته، سفته تنها ضمانت اجرای حقوقی در نظر گرفته شده است به این معنا که اگر شخصی این برگه را صادر کند و در زمان سررسید دارنده آن واخواست کند صرفاً دارنده آن میتواند از طریق دعوای حقوقی وجه خود را مطالبه کند و حق طرح دعوای کیفری ندارد و ضمانت اجرایی این نوع برگه حبس و زندان ندارد و در صورتیکه حکم قطعی محکومیت صادر گردد و فرد محکوم شده در صورت داشتن مبلغ از دادن آن امتناع نماید طبق قانون محکومیت مالی سال 1394 میتوان فرد را تا زمان پرداخت بازداشت کرد اما در درجه اول خسارت و جریمه در نظر گرفته میشود و حبس لازم نیست.

همچنین بر طبق ماده 522 قانون آئین دادرسی مدنی برای مبلغ درج شده با توجه به نرخ تورم سالیانه باید خسارت در نظر گرفت بر طبق قانون موضوع مربوطه ظرف یک سال پس از تاریخ ثبت واخواست عدم پرداخت، باید در دادگاه حاضرشده و وجه خور را مطالبه نماید در غیر این صورت حق طرح دعوا علیه امضاکنندگان سفته از دست میرود یعنی حق شکایت از ضامن برگه را از دستداده و تنها میتوان از صادرکننده برگه شکایت کرد.

این مهلت یکساله در صورتی است که محل پرداختکننده برگه در ایران باشد و اگر محل آن در خارج از ایران باشد برای طرح دعوا علیه ضامن و ظهرنویس دو سال فرصت خواهید داشت. اینها نکات حقوقی مهم در ارتباط با سفته و چک بود و نکات حقوقی مرتبط با چک و سفته دیگری نیز در قانون وجود دارد که در این مجال نمیگنجد.