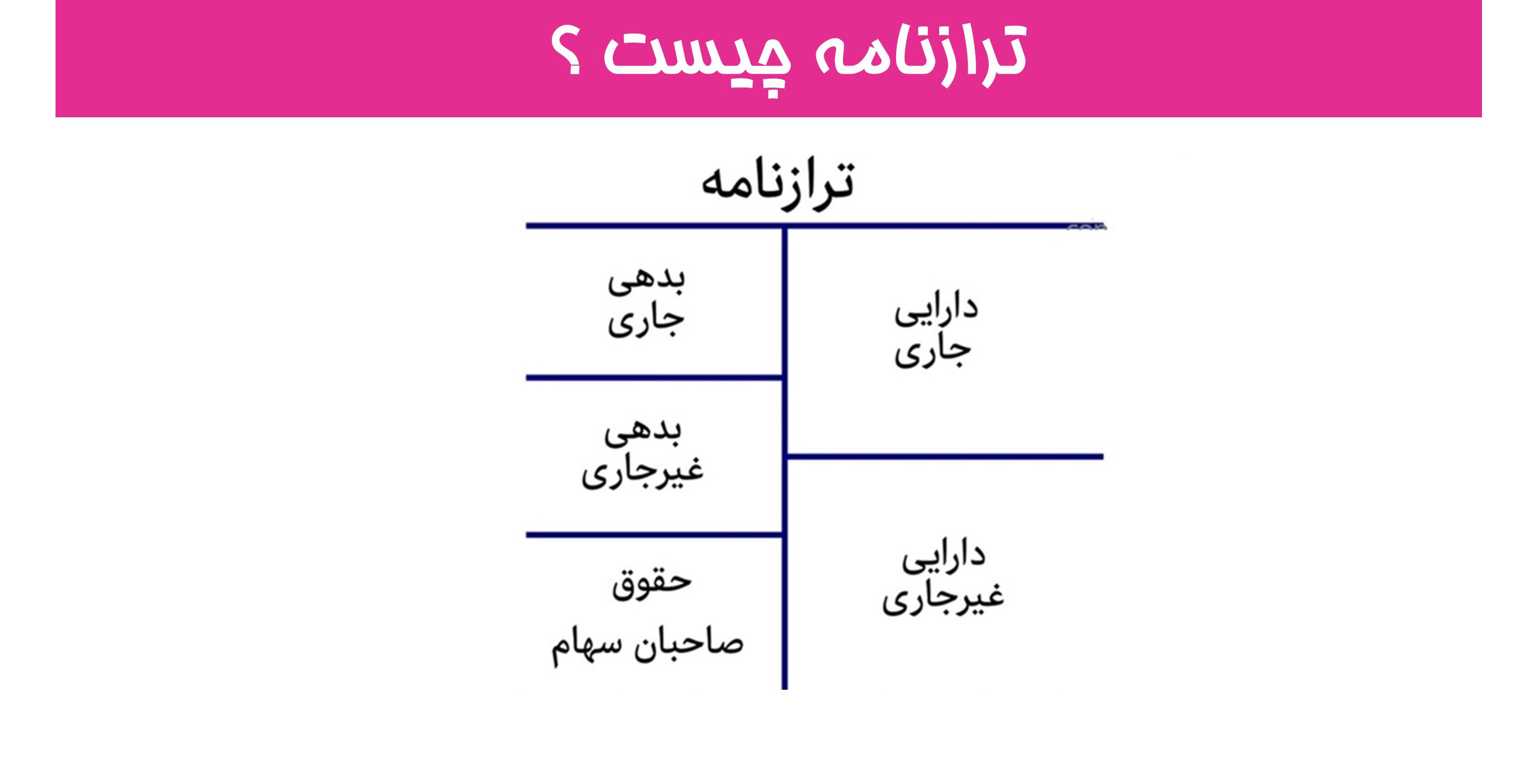

ترازنامه،یکی از سه بیانیه مالی بنیادی است و کلیدی مهم هم برای مدلسازی مالی و هم در حسابداری است. ترازنامه، داراییهای کل شرکت را نشان میدهد و شرح می دهد که چگونه این داراییها از طریق بدهی یا سرمایه مالی تامین میشوند. همچنین میتواند به عنوان یک بیانیه ارزش خالص و یا بیانیهای از موقعیت مالی نیز شناخته شود و یک معادله اساسی دارد: "داراییها = بدهی + حقوق سهامداران"

به این ترتیب ترازنامه به دو طرف (یا بخش) تقسیم می شود. سمت چپ آن کلیه دارایی های یک شرکت را نشان می دهد. در سمت راست، ترازنامه به شرح بدهی شرکتها و سهامداران می پردازد. از هر طرف، موارد خط اصلی به طور کلی توسط نقدینگی طبقه بندی می شوند. حساب های نقدی بیشتری مانند موجودی، پول نقد و معاملات قابل پرداخت قبل از حساب های غیرمجاز مانند کارخانه، دارایی و تجهیزات (PP&E) و بدهی بلند مدت قرار می گیرند. دارایی ها و بدهی ها نیز به دو دسته تقسیم می شوند: دارایی / بدهی جاری و دارایی / بدهی های غیرجاری (بلند مدت).

نحوه تنظیم ترازنامه

ترازنامه، مانند تمام صورتهای مالی، تفاوت های جزئی در بین سازمان ها و صنایع خواهد داشت. با این حال، چندین باکت و آیتم خطی وجود دارد که تقریباً همیشه در ترازنامه های رایج گنجانده شده اند. ما به طور خلاصه موارد خطی را که معمولاً تحت دارایی های جاری، دارایی های بلند مدت، بدهی های جاری، بدهی های بلند مدت و حقوق صاحبان سهام قرار می گیرد، مرور می کنیم.

دارایی های جاری

پول نقد و معادل

نقدینگی کل دارایی ها، وجه نقد، در خط اول ترازنامه ظاهر می شود. معادل های نقدی نیز تحت این ماده خطی گنجانده میشوند و شامل دارایی هایی هستند که دارای سررسید کوتاه مدت کمتر از سه ماه یا دارایی هستند که شرکت می تواند در صورت لزوم در کوتاه مدت آن را نقد کند از جمله اوراق بهادار قابل فروش. شرکتها عموماً معادلات را در پاورقی ترازنامه درج می کنند.

حسابهای دریافتی

این حساب شامل مانده حسابهای مربوط به درآمد حاصل از فروش می باشد، بدون در اختیار داشتن حساب های مشکوک (که هزینه بدهی بد را ایجاد می کند). همانطور که شرکتها مطالبات حسابهای دریافتی را بازیابی میکنند، این حساب کاهش مییابد و پول نقد با همان مقدار افزایش مییابد.

فهرست موجودی

موجودی شامل مقادیر مواد اولیه، کالاهای در حال کار و کالاهای نهایی است. شرکت از این حساب هنگام گزارش فروش کالاها استفاده می کند، عموماً تحت هزینه کالاهای فروخته شده در صورت سود.

سرمایههای غیر جاری

کارخانه، دارایی و تجهیزات (PP & E)

کارخانه، دارایی و تجهیزات (که به عنوان PP & E شناخته میشوند) داراییهای ثابت ملموس شرکت را ثبت میکنند. این مورد خط به استهلاک خالص معروف است. برخی از شرکتها PP & E خود را با انواع مختلفی از داراییها مانند زمین، ساختمان و انواع تجهیزات دیگر طبقه بندی می کنند. تمام PP & E به جز زمین که استثنا است.

دارایی نامشهود

این مورد خط، کلیه داراییهای ثابت نامشهود شرکتها را شامل می شود که ممکن است شناسایی شده باشند یا نباشند. داراییهای نامشهود قابل شناسایی شامل حق امتیاز، مجوزها و فرمولهای مخفی است. داراییهای نامشهود ناشناخته شامل برند و سرقفلی هستند.

بدهیهای جاری

حساب های قابل پرداخت

حسابهای پرداختی و یا AP، مبلغی است که شرکت برای آیتمها یا خدمات خریداریشده از اعتبار خود استفاده می کند و به تامین کنندگان بدهکار است.

همانطور که شرکت AP خود را پرداخت می کند، یک مقدار حساب نقدی کاهش می یابد.

بدهی جاری / یادداشت های قابل پرداخت

شامل تعهدات غیر AP که قرار است در مدت یک سال یا در طول یک سیکل عملیاتی برای شرکت باشد (هر کدام که از لحاظ زمانی طولانیتر باشد). همچنین یادداشت قابل پرداخت ممکن است دارای یک نسخه بلند مدت باشد که شامل یادداشت با سررسید بیش از یک سال است.

بخش جاری بدهی طولانیمدت

این حساب ممکن است همراه با حساب فوق، بزرگ شود یا نشود؛ در حالی که ممکن است مشابه به نظر برسند، بخش فعلی بدهی های بلند مدت به طور خاص بخشی از بدهی های امسال است که بالغ بر یک سال سررسید دارند. به عنوان مثال، اگر شرکتی وام بانکی را در مدت 5 سال بازپرداخت کند، این حساب شامل بخشی از آن وام است که در سال آینده انجام می شود.

بدهیهای غیر جاری

اوراق قابل پرداخت

این حساب شامل مبلغ استهلاک شده هر اوراق قرضه ای است که شرکت صادر کرده است.

بدهی طولانی مدت

این حساب شامل کل بدهی های بلند مدت است (به جز بخش فعلی، اگر آن حساب تحتبدهی های جاری موجود باشد). این حساب از برنامه بدهی گرفته شده است، این حساب از برنامه بدهی نشات میگیرد که همه بدهی معوقه شرکت ها، هزینه سود و بازپرداخت اصلی برای هر دوره را شرح میدهد.

حقوق صاحبان سهام

سرمایه مشترک

این مقدار سرمایهای است که سهامداران در شرکت سرمایهگذاری کردهاند. زمانی که یک شرکت اولین بار شکل میگیرد، سهامداران معمولا پول نقد وارد میکنند. برای مثال، سرمایهگذاری یک شرکت را با ۱۰میلیون دلار شروع میکند. وجه نقد (دارایی) و سهم سرمایه (حساب دارایی) از ۱۰میلیون دلار افزایش مییابد که ترازنامه را متعادل میکند.

حفظ درآمد

این مقدار کل درآمد خالص شرکت است که تصمیم به نگهداری آن می گیرد. هر دوره، یک شرکت میتواند سود سهام را از سود خالص خود پرداخت کند. هر مبلغ باقیمانده (یا بیش از آن) به سودهای باقیمانده اضافه می شود.

چگونه ترازنامه در مدل سازی مالی استفاده می شود؟

ترازنامه، یک روش عالی برای تجزیه و تحلیل موقعیت مالی یک شرکت است. یک تحلیلگر میتواند به طور کلی از ترازنامه برای محاسبه تعداد زیادی از نسبتهای مالی استفاده کند که میتواند نحوه عملکرد یک شرکت را تعیین کند، و اینکه یک شرکت چقدر نقدینگی و توانایی پرداخت قبوض را دارد و چقدر کارآمد است.

تغییرات در حسابهای ترازنامه نیز برای محاسبه جریان نقدی مورد استفاده قرار میگیرند. به عنوان مثال، یک تغییر مثبت در کارخانه، دارایی و تجهیزات برابر با هزینه سرمایه منهای هزینه استهلاک است. اگر هزینه استهلاک شناخته شود، مخارج سرمایهای را می توان محاسبه کرد و به عنوان خروجی نقدینگی تحت جریان نقدی از سرمایهگذاری محاسبه نمود.

اهمیت ترازنامه

ترازنامه یک بیانیه مالی بسیار مهم است. آن میتواند به تنهایی و در ارتباط با بیانیههای دیگر مانند اظهارنامه درآمد و بیانیه جریان نقدینگی برای رسیدن به یک تصویر کامل از سلامت یک شرکت یاری رسان باشد.

4 دلیل مهم برای استفاده از ترازنامه

1. نقدینگی

مقایسه دارایی های جاری یک شرکت با بدهی های جاری خود تصویری از نقدینگی را ارائه می دهد. دارایی های جاری باید بیشتر از بدهی های جاری باشد تا شرکت بتواند تعهدات کوتاه مدت خود را پوشش دهد. نسبت فعلی و نسبت سریع نمونه هایی از معیارهای مالی نقدینگی هستند.

2. اهرم

این که چگونه یک شرکت تامین مالی میشود و سرمایه گذاری می کند، نشان میدهد که چقدر قدرت نفوذ دارد، که به نوبه خود نشان میدهد که شرکت چقدر ریسک مالی دارد. مقایسه بدهی با سهام و بدهی با سرمایه کلی، روشهای رایج ارزیابی اهرم در ترازنامه است.

3. کارآیی

با استفاده از اظهارنامه درآمد در ارتباط با ترازنامه، ارزیابی اینکه چگونه یک شرکت از داراییهای خود استفاده میکند، امکان پذیر است. به عنوان مثال، تقسیم درآمد به داراییهای ثابت، نرخ سود دارایی را تولید میکند تا نشان دهد که شرکت چگونه دارایی را به درآمد تبدیل میکند. علاوه بر این، چرخه سرمایه در گردش نشان میدهد که یک شرکت چگونه پول نقد خود را در کوتاهمدت مدیریت میکند.

4. نرخ بازده

ترازنامه را می توان برای ارزیابی میزان تولید سود یک شرکت مورد استفاده قرار داد. به عنوان مثال تقسیم سود خالص به سهامداران، بازدهی سرمایه (ROE) را ایجاد میکند، و تقسیم سود خالص به داراییهای کل منجر به ایجاد بازده داراییها میشود (ROA) و و تقسیم درآمد خالص به بدهی به علاوه ارزش سهام منجر به بازده سرمایه سرمایه گذاری (ROIC) می شود.

کارایی ترازنامه در کسب وکارهای کوچک

ترازنامه عبارت است از وضعیت مالی یک تجارت که لیست دارایی ها، بدهی ها و حقوق صاحبان سهام را در یک نقطه خاص از زمان ذکر می کند. به عبارت دیگر ، ترازنامه ارزش خالص تجارت شما را نشان می دهد.

این ترازنامه همچنین ممکن است جزئیاتی از سالهای گذشته داشته باشد، بنابراین می توانید مقایسه دو سال متوالی را انجام دهید. این داده ها به شما کمک می کنند تا عملکرد خود را ردیابی کنید و راه هایی برای ایجاد منابع مالی بهتر را شناسایی کرده و ببینید که در کجا باید پیشرفت کنید.

همچنین می توانید از ترازنامه برای تعیین چگونگی تحقق تعهدات مالی خود استفاده کنید و بهترین راهکارهای استفاده از اعتبار برای تأمین مالی عملیات خود را مشخص کنید.

صورتهای اصلی مالی

ترازنامه از سه صورت اصلی مالی مهم است که برای نشان دادن سلامت مالی یک تجارت استفاده می شود. دو مورد دیگر عبارتند از:

-اظهارنامه درآمد، که درآمد خالص برای یک دوره خاص از زمان، مانند یک ماه، یک چهارم یا سال را نشان میدهد. درآمد خالص برابر با درآمد منهای هزینه برای دوره است.

-بیانیه جریان نقدی، که جریان های نقدی و معادلهای وجوه نقد را داخل و خارج از کسبوکار نشان میدهد. جریانهای نقدی منفی مزمن از علائم تجاری مشکلدار هستند.

چرا مشاغل به ترازنامه نیاز دارند؟

مشاغل موظفند ترازنامه ها، صورتهای درآمدی و صورتهای گردش پول را در گزارشهای مالی به سهامداران و مقامات مالیاتی و نظارتی نشان دهند. تهیه ترازنامه برای شرکتهای خصوصی و مشارکت ها اختیاری است اما برای نظارت بر سلامت مشاغل مفید است.

ترازنامه به روز و دقیق برای یک صاحب کسب و کار که به دنبال سود اضافی یا تأمین مالی سهام است و کسی که مایل به فروش شرکت است و باید ارزش خالص آن را تعیین کند، ضروری است.

کلیه حسابهای موجود در دفتر اصلی شما به عنوان دارایی، بدهی یا حقوق صاحب سهام طبقه بندی می شوند. رابطه بین آنها در این معادله بیان شده است:

"دارایی = بدهی + سهام"

چگونه ترازنامه را مطالعه و درک کنید؟

هر طرح کاری باید شامل سه صورت اصلی مالی باشد: صورت سود و زیان، صورت جریان پول و ترازنامه.

ترازنامه بیشتر اوقات به اشتباه تعبیر می شود که مشکل ساز است زیرا در میان سه بیانیه مفیدترین است. اگر در حال ایجاد کسب و کار تجاری هستید ، لازم است که بدانید چگونه ترازنامه خود را بخوانید و درک کنید.

ترازنامه ها همیشه باید تعادل داشته باشند.

دارایی ها همیشه باید با بدهی ها و حقوق صاحبان سهام برابر باشند این ممکن است در ابتدا پیچیده به نظر برسد اما در واقع کاملاً واضح است: یک شرکت باید با وام گرفتن پول (بدهی) یا گرفتن پول از سرمایه گذاران و سود (سهام) از طریق آنچه را که در اختیار دارد و مالک آن است بپردازد.

بیایید به یک مثال نگاه کنیم تا ببینید که چگونه کار می کند. اگر تجارت شما وام 10 هزار دلاری از بانک دریافت می کند ، اکنون 10،000 دلار پول نقدی در حساب بانکی کسب و کار خود دارید. این دارایی شماست.

اما ، شما هم اکنون به 10،000 دلار بانک بدهی دارید که مسئولیت شماست. دو طرف معادله با هم تعادل دارند، زیرا پولی که مسئولیت شماست با پولی که به حساب بانکی خود اضافه کرده اید برابر است.

10.000دلار نقدی (دارایی) = 10،000 دلار وام (بدهی)

همچنین اگر شما یک سرمایهگذاری ۵،۰۰۰دلاری به دست آورید، داراییهای شما افزایش خواهد یافت و شما آن پول نقد را به حساب بانکی تان اضافه خواهید کرد، اما حقوق صاحبان سهام نیز افزایش می یابد زیرا سرمایه گذاران اکنون صاحب یک شرکت هستند.

۱۵۰۰۰دلار (دارایی) = ۱۰،۰۰۰دلار وام (بدهی) + ۵،۰۰۰دلار سرمایه گذاری (سهام)

سرمایه نیز شامل تمام درآمدها خواهد بود که شرکت در مازاد بدهی خود تولید میکند. این درآمدها همچنین در طرف داراییها ظاهر میشوند که به صورت نقد، سرمایهگذاری، موجودی یا برخی سرمایه دیگر ظاهر میشوند.

ترازنامه | |

داراییها | بدهی ها |

حقوق صاحبان سهام | |

مجموع داراییها | جمع بدهیها و حقوق سهامداران |

نمونه ترازنامه.