در امر صنعت و تجارت، صدور فاکتور رسمی برای مشتریان یک امر کاملا مهم و اساسی می باشد. داشتن فاکتور رسمی از لحاظ قانونی بسیار حیاتی می باشد و در صورت بروز مشکلاتی که در هنگام تجارت رخ می دهد، با داشتن فاکتور های رسمی قابل حل و فصل می باشد. قابل ذکر است که همه واحد های تجاری که مشمول نظام مالیات بر ارزش افزوده هستند ، باید فاکتور رسمی را به خریداران خود ارائه نمایند.

بنابراین صادر کردن فاکتور رسمی به بزرگی و کوچکی واحد تجاری ارتباطی نخواهد داشت و هر خریداری قادر است در مقابل وجوهی که به فروشنده مربوطه پرداخت کرده است، درخواست صدور فاکتور رسمی کند و اگر فروشنده از صادر کردن فاکتور رسمی ( صورت حساب کالا یا خدمات ) امتناع کند مشمول جرایم مربوطه خواهد شد.

اگر شما صاحب کسب و کار می باشید ( چه کسب و کار های کوچک و چه بزرگ ) ضروری است که از فاکتور های رسمی بهره ببرید. در این مقاله از وب سایت رادین حساب، به توضیح فاکتور های رسمی و مشخصات آن می پردازیم، بنابراین برای کسب اطلاعات بیشتر، تا انتهای مقاله با ما همراه باشید.

فاکتور رسمی چیست؟

فاکتور رسمی به فاکتوری گفته می شود که بر اساس قوانین اداره امور اقساط و دارایی باشد و مورد تأیید اداره دارایی است .در این میان فاکتور های غیر رسمی نیز وجود دارند که مورد تأیید اداره دارایی نمی باشد و بر اساس قوانین این اداره تنظیم نشده است. این فاکتور ها بیشتر برای اطلاع رسانی نوشته می شوند و مورد تأیید اداره دارایی نمی باشد. لازم به ذکر است که امکان ارائه فاکتور های غیر رسمی به اداره دارایی وجود ندارد و باید به اداره دارایی فاکتور هایی را ارائه داد که بر اساس قوانین اداره ثبت و ضبط شده باشد.

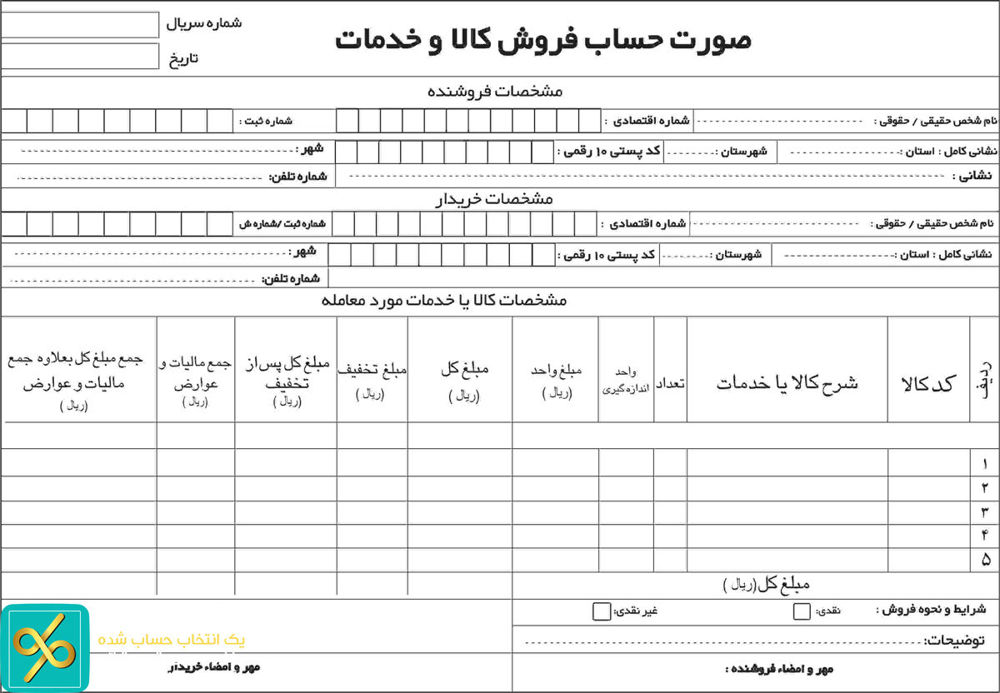

مشخصات یک فاکتور رسمی:

فاکتور رسمی دارای مشخصات خاصی است که فقط با داشتن این مشخصات مورد تأیید اداره دارایی قرار می گیرد، در صورت نداشتن مشخصات مربوطه، فاکتور مورد تأیید نمی باشد .در ابتدا باید بیان شود که فاکتور رسمی دارای مشخصات فروشنده و خریدار می باشد، از طرف دیگر فاکتور رسمی همان صورت حساب فروش کالا و خدمات است .

این مشخصات به صورت زیر می باشد :

شماره سریال در فاکتور رسمی :

قابل ذکر است که مهم ترین ویژگی و حیاتی ترین قسمت فاکتور های رسمی تایید شده، نوع چاپ شماره سریال آن ها می باشد. این شماره سریال یا باید با رنگ قرمز و در قالب افست یا ملخی و یا با کمی برجستگی چاپ شود که به راحتی قابل شناسایی و تشخیص باشد و از چاپ دیجیتالی و شماره های زدن های معمولی کاملا متفاوت بوده و قابل بررسی باشد.

مشخصات فروشنده و خریدار در فاکتور رسمی :

اطلاعات کامل فروشنده و خریدار محصول، باید در فاکتور های رسمی به صورت کامل قید شود. در غیر این صورت فاکتور رسمی فاکتور کامل و جامع نمی باشد.

مشخصات خریدار شامل:

- نام شخص حقیقی / حقوقی

- نشانی کامل ( استان و شهر و ... )

- شماره اقتصادی

- کد پستی 10 رقمی

- شناسه ملی

- شماره تلفن

- شماره ثبت

مشخصات کامل فروشنده:

- نام شخص حقیقی / حقوقی

- نشانی کامل

- شناسه ملی

- شماره اقتصادی

- کد پستی 10 رقمی

- شماره تلفن

نکته :

در مشخصات خریدار شماره ثبت وجود دارد اما در مشخصات فروشنده نیاز به شماره ثبت نیست.

مشخصات کالا یا خدمات مورد معامله :

در فاکتور های رسمی یک بخش ( به شکل یک جدول ) وجود دارد که شامل موارد زیر می باشد:

- کد کالا

- شرح کالا یا خدمات

- تعداد

- واحد اندازه گیری

- مبلغ

- مبلغ کل

- مبلغ تخفیف

- مبلغ کل پس از تخفیف

- جمع مالیات و عوارض

- جمع مبلغ کل به علاوه جمع مالیات و عوارض

- شرایط و نحوه فروش ( که به صورت نقدی یا غیر نقدی است )

تخفیف و مالیات و عوارض در فاکتور رسمی:

شایان به ذکر است که کالا و خدماتی که ارائه شده است، باید با اعلام تعداد و قیمت به صورت کامل توضیح داده شود، تخفیف ها اعمال و به صورت واضح نشان داده شود و سپس باید مالیات و عوارض بر ارزش افزوده آن محاسبه و در فاکتور رسمی ذکر شود.

نکته بسیار مهم ان است که در خصوص این مورد باید توجه کنید که تخفیف حتما باید قبل از محاسبه مالیات و ارزش افزوده اعمال شود؛ برخی به اشتباه در ابتدا مالیات و عوارض را محاسبه و در مرحله آخر تخفیف را محاسبه می کنند، باید توضیح دهیم که در ابتدا مقدار تخفیف باید محاسبه شود و پس از آن باید مالیات و عوارض محاسبه شده و در فاکتور رسمی نوشته شود.

امضا و مهر در فاکتور رسمی:

در پایان فاکتور رسمی باید امضا و مهر وجود داشته باشد تا فاکتور به رسمیت شناخته شود. لازم به ذکر است که در فاکتور رسمی نباید هیچ گونه خط خوردگی وجود داشته باشد.

صدور فاکتور صوری:

یکی دیگر از فاکتور هایی که ممکن است برخی سازمان ها و شرکت ها از آن ها استفاده کنند، صدور فاکتور های صوری می باشد. لازم به ذکر است که صدور فاکتور های صوری یک امر کاملا غیر قانونی محسوب می شود و سازمان ها نباید از آن استفاده کنند، اما برخی از بنگاه های اقتصادی همچنان از آن استفاده می کنند و کارهای خود را با آن انجام می دهند، در صورتی که این کار مسئله ای بسیار پرخطر و پر ریسک می باشد .

بسیاری از افراد ممکن است گمان کنند که اداره مالیات قادر به تشخیص فاکتور های صوری نمی باشد در صورتی که این چنین نیست و سازمان امور مالیاتی کشور، توانایی تشخیص فاکتور های صوری را دارد. ممکن است که این سوال برای شما پیش بیاید که :

سازمان مالیاتی کشور، چگونه می تواند فاکتور های صوری را از فاکتور های رسمی تشخیص دهد ؟

روش های خاصی وجود دارد که اداره مالیاتی با بهره گیری از این روش ها، به تشخیص فاکتور های صوری می پردازد، این روش ها عبارت اند از :

- اداره مالیات فروشندگان کالا یا خدمت را به صورت کامل بررسی و کنترل می کند و از این طریق صوری بودن یا نبودن شرکت ها را تشخیص می دهد.

- یکی از مهم ترین کارهایی که اداره مالیات انجام می دهد ،این است که بررسی می کند که آیا فروشندگان فاکتور صادر شده را از طریق واحد های تجاری منحل شده یا غیر فعال صادر کرده اند یا خیر؟ و هم چنین صحت شناسه ملی را نیز بررسی می کند.

- یکی دیگر از روش های به کار برده شده، بررسی اعتبار گواهی ارزش افزوده می باشد

- تناسب بین کالا و خدمات ارائه شده در فاکتور مورد نظر را با فعالیت صادر کننده آن فاکتور تطابق می دهد.

- اسناد حمل بار را مانند: بیجک ها و بار نامه ها را بررسی و کنترل می کند.

- مستندات پرداخت های انجام شده مثل چک های بانکی، فیش های واریزی و دیگر اسناد مالی را به صورت کامل بررسی می کند.

مشکل بسیار بزرگی که وجود دارد این است که اکثر افراد جامعه هنوز با مالیات مقابله می کنند و علاقه ایی به پرداخت مالیات خود ندارند. آنان مالیات و اداره دارایی را منبع و اداره ایی تصور می کنند که فقط قصد وصول مطالبات و گرفتن مالیات و پول از آن ها را دارد در صورتی که این چنین نمی باشد. بسیاری از مردم گمان می کنند که اداره دارایی فقط جریمه مالیاتی را ابزار وصولی خود قرار داده است درصورتی که این طور نیست.

باید عنوان شود ، وقتی که قوانین وضع می شود و قرار است همه افراد مشمول در جامعه، زیر پرچم این قانون فعالیت کنند دیگر دلیلی برای ترس از اداره دارایی و مالیات و مامور مالیاتی وجود ندارد، این قوانین وضع شده در بسیاری از موارد به نفع دارندگان شرکت ها و سازمان ها می باشد.

باید توجه کنید که دقت در اجرای قانون امری بسیار مهم می باشد و هرگز نباید قوانین مربوطه را از یاد ببرید. قانون مالیات های مستقیم با اصلاحاتی که بر روی آن انجام شده است منبع بسیار خوبی برای مودیان خواهد بود تا بتوانند پاسخ سوالات خود را دریافت کنند. بنابراین هرگز سعی نکنید که خلاف جهت اداره مالیات و دارایی حرکت کنید، انجام این کار جریمه های بسیار سنگین تر از مبالغ مالیاتی را خواهد داشت.

فاکتور رسمی و نوشتن معمولی آن :

نوشتن فاکتور رسمی با نرم افزار هایی مانند اکسل و ورد، مورد تأیید اداره مالیات و دارایی نمی باشد، شما نمی توانید فاکتور رسمی خود را با نرم افزار اکسل درست کرده و آن را به اداره مالیات ارائه کنید، به دلیل آن که همان گونه که بیان شد، فاکتورهای رسمی باید دارای شماره سریال قرمز برجسته باشند، اما اگر تهیه چنین چیزی به هر دلیل مشکل است می توان از نمونه غیر برجسته هم استفاده کرد، اما توجه کنید که حتما باید ثابت شود که شماره درج شده در فاکتور ،شماره سریالی می باشد. در غیر این صورت فاکتور رسمی شما، فاقد اعتبار است.

باید بیان شود که استفاده از نرم افزار های حسابداری معتبر، که به طور یک پارچه سیستم های مالی را در خود داشته باشد می تواند تا حد زیادی تایید کننده اعتبار فاکتور رسمی باشد.

سخن آخر:

فاکتور رسمی ویژگی ها و موارد مخصوص به خود را دارد و با این ویژگی های مربوطه مورد تایید وزارت دارایی قرار خواهد گرفت. لازم می باشد که هر فروشنده حقیقی و حقوقی ،فاکتور رسمی داشته باشد و آن را ارائه کند و نرم افزار های مخصوص حسابداری بهترین راه برای خود کار سازی فرآیند صدور فاکتور های رسمی هستند.